Assurances : Emprunts - Maladies professionnelles

Qu’est-ce qu’une assurance de prêt ?

L’assurance de prêt, également appelée assurance emprunteur ou assurance-crédit est une assurance souscrite lors de la mise en place d’un crédit (crédit à la consommation, prêt immobilier et prêt professionnel). Légalement, cette assurance n’est pas obligatoire. Cependant, tous les organismes prêteurs l’exigent pour l’obtention d’un prêt. En effet, en cas d’aléas de la vie, elle garantit la prise en charge de tout ou partie de vos mensualités ou le remboursement du capital restant dû.

Plusieurs garanties peuvent vous être proposées :

- Décès (DC)

- Perte Totale et Irréversible d’Autonomie (PTIA)

- Incapacité Temporaire Totale de Travail (ITT)

- Invalidité Permanente Partielle (IPP)

- Invalidité Permanente Totale (IPT)

- Assurance Perte d’Emploi (APE)

Dans le cadre d’une demande d’assurance de prêt, les organismes prêteurs considèrent les Affections Longue Durée* comme un « risque aggravé » quant au remboursement de l’emprunt. Cela signifie qu’un emprunteur atteint d’une ALD, a plus de chance de rencontrer des difficultés pour assurer son crédit. En effet, l’assureur (organisme prêteur ou assureur externe) est en droit de majorer le contrat, d’exclure un risque voire même de refuser d’assurer l’emprunteur.

Suite à une avancée historique, depuis juin 2022, pour souscrire une assurance emprunteur vous n’avez plus à remplir de questionnaire sur votre état de santé (0). :

• Si la part assurée par personne est inférieure à 200 000 euros

• Et si le remboursement total de votre prêt est prévu avant vos 60 ans.

La convention AERAS

Pour que la maladie, le handicap ne soit pas un frein à l’emprunt, il existe la convention AERAS (Assurer et Emprunter avec un Risque Aggravé de Santé). Cette convention intervient automatiquement lorsque la compagnie d’assurance que vous avez sollicitée ne peut vous faire de proposition concluante en raison de votre état de santé. Plus de 9 fois sur 10, l’AERAS trouve une solution d’assurance pour l’emprunteur et lui évite ainsi de passer par des garanties alternatives comme les cautions ou l’hypothèque. Ainsi, les membres de sa famille n’auront pas à se soucier du remboursement du crédit en cas de maladie, d’invalidité voire même du décès de l’emprunteur.

Dans le cas d’un crédit à la consommation destiné à un achat précis, AERAS vous permet, sous certaines conditions d’âge, de durée et de montant, de bénéficier d’une assurance décès sans questionnaire médical. Pour un prêt immobilier ou professionnel, votre dossier sera examiné par un service médical spécialisé. Faute de proposition d’assurance à ce stade, et si votre prêt répond aux conditions exigées d’âge et de montant, alors des experts médicaux étudieront votre dossier.

Si la couverture du risque invalidité est possible, les assureurs vous proposeront soit une garantie invalidité aux conditions standards (avec le cas échéant des exclusions et/ou une surprime), soit une garantie invalidité spécifique. À défaut, ils vous proposeront au moins la couverture du risque de perte totale et irréversible d’autonomie.

Le saviez-vous ?

En cas d’achat de résidence principale ou de prêt professionnel, sachez que si le coût de l’assurance est trop élevé et vos revenus trop modestes, le dispositif AERAS prévoit la prise en charge d’une partie des surprimes éventuelles.

La convention AERAS concerne :

Les crédits immobiliers ou professionnels pour un encourt maximum de 420 000 €maximum pour les souscripteurs ayant moins de 71 ans avant la fin du remboursement de l’emprunt lorsque cela concerne la résidence principale pour un prêt immobilier et sans tenir compte des crédits relais

Les crédits à la consommation de 17 000€ maximum sur une durée de remboursement inférieure ou égale à 4 ans pour les souscripteurs ayant moins de 50 ans lors de la souscription.

Si vous craignez que votre demande d’assurance de prêt soit refusée pour des raisons de santé, prenez les devants en contactant plusieurs assurances avant même de signer un compromis de vente. Quand l’une d’entre elles acceptera de vous suivre dans votre projet, son accord sera valable 4 mois, le temps pour vous de mener votre projet à bien.

Le droit à l’oubli…

Le droit à l’oubli est une étape récente vers l’égalité des chances. Plus précisément, il s’agit de la non-déclaration d’un antécédent de cancer survenu antérieurement à une demande de prêt.

A savoir : Les autres pathologies et facteurs de risque, les situations actuelles d’incapacité, d’invalidité ou d’inaptitude au travail, en lien ou non avec l’affection relevant du droit à l’oubli, sont à déclarer à l’assureur en réponse au questionnaire de santé et pourront faire l’objet d’une décision adaptée ou d’une tarification en tant que telle.

La loi du 28 février 2022 « pour un accès plus juste, plus simple et plus transparent au marché de l’assurance emprunteur » est entrée en vigueur le 1er juin 2022. Elle introduit des nouvelles mesures pour les personnes ayant ou ayant eu un problème de santé grave :

- Possibilité de résilier à tout moment l’assurance emprunteur

- Suppression du questionnaire médical pour la souscription de l’assurance emprunteur à 2 conditions : la part assurée du crédit n’excède pas 200000 euros (par personne) et si l’échéance de remboursement du crédit intervient avant le 60ème anniversaire de l’assuré.

- Pour les emprunts qui ne remplissent pas les conditions ci-dessus, la loi introduit un droit à l’oubli pour les pathologies cancéreuses et l’hépatite virale C à partir de 5 ans à compter de la fin du protocole thérapeutique et en l’absence de rechute.

Pour les personnes qui ne relèvent pas du « droit à l’oubli » ou qui ne peuvent pas bénéficier du prêt sans questionnaire de santé, la Convention AERAS met en place, qu’il s’agisse de cancers ou d’autres pathologie, une grille de référence dans le but de faciliter l’accès à l’assurance emprunteur pour un certain nombre de pathologies listées. Il vous est recommandé de vérifier que vous pouvez bénéficier des conditions d’accès à l’assurance telles que définies par la grille de référence auprès de votre médecin, afin de valider si votre pathologie passée ou présente répond bien aux critères précis énumérés dans la grille.

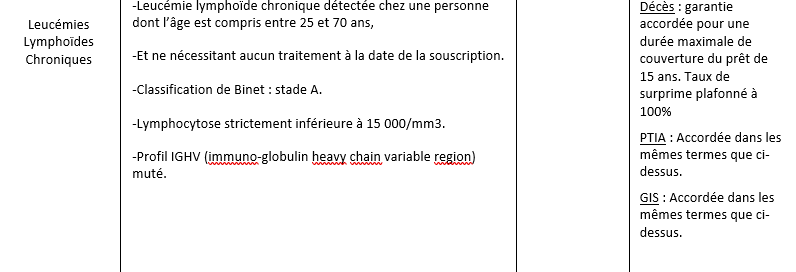

La grille de référence se divise comme suit :

- La partie I du tableau (en trois colonnes) concerne les personnes ayant souffert de pathologies, déclarées à l’assureur mais qui n’entraîneront ni surprime ni exclusion de garanties, si elles satisfont aux conditions cumulatives de la grille en termes de stade d’évolution au temps du diagnostic, de conduite du traitement, et après une durée d’observation sans rechute, précisée dans la colonne « Délai d’accès à compter de la fin du protocole thérapeutique et sans rechute » (cas des cancers) ou « Délai à compter du diagnostic et de l’instauration du traitement » (cas des pathologies chroniques dont le traitement se poursuivra tout au long de la vie).

- La partie II (en quatre colonnes) traite des situations de personnes souffrant d’une pathologie déclarée à l’assureur, et définie de façon précise par des critères biologiques, des conditions de diagnostic, de traitement et de suivi, pour lesquelles une assurance sera proposée avec un taux de surprime maximum du fait de cette pathologie. Pour ces situations, des limitations de garantie pourront également s’appliquer. Une assurance sera proposée dans ces conditions après une période de traitement et de suivi de durée déterminée par la grille. Les conditions d’assurabilité figurent dans la colonne « Détail des conditions d'acceptation par garantie et surprime maximale applicable par l'assureur ».

.png)

.png)

Grille Aeras Août 2022

Dernière liste (08-2022):

https://www.aeras-infos.fr/sites/aeras/accueil/aeras-en-pratique/les-points-cles/le-droit-a-loubli-et-la-grille-d.html

Sources :

http://www.aeras-infos.fr/cms/sites/aeras/accueil.html

http://bonne-assurance.com/credit/assurance-de-pret/les-risques-en-assurance-de-pret/

*Liste des Affections Longue Durée (ALD) conçue par l’Assurance Maladie Française

Maladie professionnelle : exposition au benzène et aux pesticides

Cancers professionnels : pourquoi et comment déclarer en maladie professionnelle ?

Ce document peut être téléchargé sur le site de l'INCa.

Le fac similé sur le Journal Officiel peut être téléchargé ici.

Pour les expositions au benzène les conditions figurent au tableau 19 pour le régime agricole et au tableau 4 pour le régime général.

Pour plus d'information vous pouvez consulter les sites suivants :

INRS (Institut national de recherche et de sécurité pour la prévention des accidents du travail et des maladies professionnelles) :

https://www.inrs.fr/publications/bdd/mp.html Guide d'accès et commentaires

Tableau des maladies professionnelles du régime agricole (RA) et du régime général (RG) pour les "atteintes des organes hématopoïétiques" (pour le régime agricole : ajouter le tableau n° 59 pour le lymphome non hodgkinien, créé par le Décret du 5 juin 2015)

AtouSanté.com : un portail internet de santé administré par des médecins

Le site de l'INCa sur les maladies professionnelles.

https://www.atousante.com/maladies-professionnelles/declaration-reconnaissance-maladie-professionnelle/maladie-professionnelle-dates/ Définitions des dates importantes (délai de prise en charge, durée d'exposition au risque, etc.)

Accès aux assurances et convention AERAS

2 septembre 2015 : signature de l'avenant à la convention AERAS entérinant le "DROIT à L'OUBLI" :

L'INCa rapporte sur son site :

"L’avenant signé aujourd’hui apporte un nouveau principe, celui de la non-déclaration de son cancer par un emprunteur lors d’une demande de prêt, dans deux cas de figure :

- pour un emprunteur dont le cancer a été diagnostiqué avant et jusqu’à l’âge de quinze ans révolus et dont les traitements sont terminés depuis 5 ans : cela permet aux enfants devenus adultes de réaliser des projets financiers relativement jeunes ;

- pour un emprunteur dont le protocole thérapeutique est achevé depuis plus de quinze ans, quel que soit le cancer dont il a été atteint.

Un droit à l’assurance au tarif normal est également instauré, sous certaines conditions, pour les personnes ayant été atteintes d’un cancer ou d’une autre pathologie mais dont l’état de santé est stabilisé.

Une grille de référence établira la liste des pathologies ne présentant pas de sur-risque par rapport à la population générale. Dans ces cas, l’antécédent devra être déclaré mais l’emprunteur bénéficiera d’une assurance sans surprime ni exclusion de garantie et aux conditions standards, sans avoir à attendre le délai de 15 ans après la fin de leur protocole thérapeutique. "

Lire l'article complet sur le site de l'INCa

Acces aux assurances : Document rédigé par JURIS-SANTÉ

Ce qu'il faut savoir en matière d'assurances et questionnaires de santé

Brochure éditée par Mundipharma en collaboration avec France Lymphome Espoir

Assurances et questionnaires de santé : ce qu'il faut savoir

Service Assurance de la Ligue contre le cancer qui pourra vous donner des conseils et vous apporter une aide personnalisée :

Aidéa - 0 810 111 101 (prix d'un appel local)

.png)

L'association Phyto-Victimes est notre partenaire et apporte un soutien complet aux professionnels victimes des pesticides.

Contact : Tel : 06.74.78.88.27

Le Groupement d'Intérêt Scientifique sur les Cancers d'Origine Professionnelle dans le Vaucluse (GISCOP 84) propose un DU (Diplôme Universitaire) "Cancer, Travail et Environnement".

.png)

Dossier spécial "Glyphosate et lymphomes : les craintes sont-elles fondées ?"

Lymphom'Action n°38 - Septembre 2019

.png)

Dossier spécial "Réforme de l'assurance emprunteur : Révolution pour l'accès à l'emprunt"

Lymphom'Action n°46 - avril 2022

Replay webinaire : causes des hémopathies malignes du 29 novembre 2023

L'association Juris Santé est notre partenaire pour les questions juridiques et administratives sur le droit social.

A propos de Juris Santé :

Créée en 2008, l'association a pour ambition de soutenir les personnes atteintes de maladies chroniques dans leurs démarches administratives et juridiques, et de les informer sur leurs droits. Juris Santé s'occupe également de la réinsertion sociale et professionnelle des jeunes et des adultes atteints de cancer, le but étant de les aider à redevenir acteurs de leurs projets de vie, souvent mis à mal par la maladie. Elle participe également à des actions de sensibilisattion sur ces sujets auprès des entreprises.

Site internet : jurissante.fr

Vous pouvez la contacter directement.

Siège social et Accueil : 101 Cours Gambetta 69003 Lyon

Directrice : Dominique Thirry

04 26 55 71 60